{kind=link}

Fără îndoială, actuala pandemie reprezintă o teribilă nenorocire care a picat ca din senin. Iar asemenea nenorociri sunt amplificate, în multe cazuri, de grave erori cognitive sau decizionale, mai ales ale decidenților politici. De aceea, aforismul conform căruia o nenorocire nu vine niciodată singură nu ar trebui considerat o superstiție. Studiul de caz prezentat în continuare reflectă deosebit de clar validitatea acestei maxime.

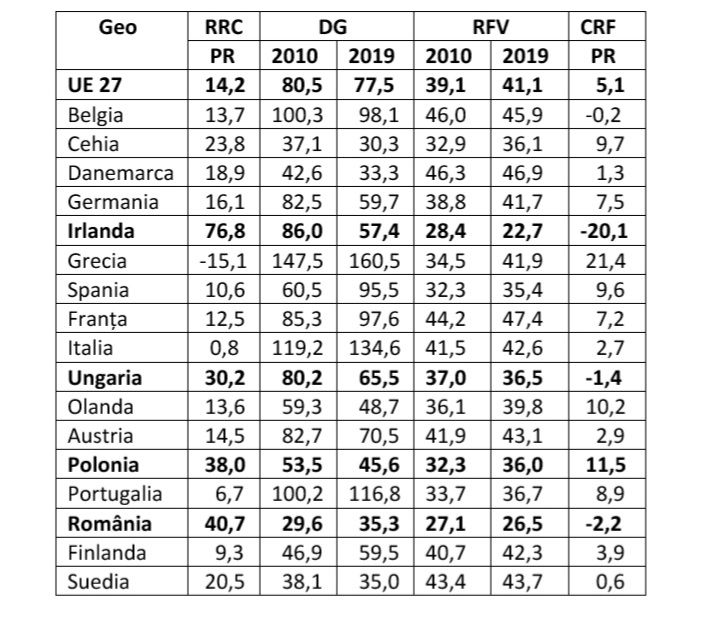

Astfel, dacă analizăm performanțele economice ale României din perioada 2010 – 2019, vom constata că produsul intern brut (PIB) a crescut în această perioadă cu 40,7%, această creștere fiind cea mai mare din ultimile patru decenii. Drept urmare, România a ocupat locul trei într-un clasament al țărilor din UE 27 alcătuit în funcție de acest indicator, după Irlanda (76,8%) și Malta (62,6%), în urma sa plasându-se Estonia (40,4%), Lituania (39,6%), Polonia (38,0%) și Ungaria (30,2) (1). Însă, această fericită perioadă, așa cum spun economiștii, a durat doar nouă ani. Pentru că, deficitul bugetului public a depășit în 2019 pragul critic de 3% din PIB, iar deficitul de cont curent pe cel de 4% din PIB. Și ca urmare a creșterii excesive a deficitelor gemene (deficitul bugetului public și deficitul de cont curent), perpetuarea boomului economic din perioada 2010 – 2019 a devenit extrem de problematică. În continuare este prezentat un inedit studiu de caz, o analiză de tip costuri – beneficii, care vizează formalizarea acestui fenomen. Nota bene, în aceast studiu de caz au fost incluse doar țările din UE 27 al căror PIB reprezintă cel puțin 1% din PIB-ul comunitar. Pe de altă parte, este de menționat că aceste țări generează aproape 97% din PIB-ul comunitar.

Surse de date: (1), (2), (3). RRC – rate reale de creștere a PIB (%); PR – perioada de referință (2010 – 2019); DG – datorii guvernamentale (% din PIB); RF – rate ale fiscalității (ponderea procentuală în PIB a impozitelor, taxelor și a contribuțiilor sociale); CRF – creșteri ale ratelor de fiscalitate (%).

Ce putem constata dacă analizăm datele din grila de evaluare precedentă? Mai întâi – patru povești de succes în ceea ce privește creșterea PIB în perioada 2010 – 2019: Irlanda (76,8%), România (40.7%), Polonia (38%) și Ungaria (30,2%). Apoi – patru eșecuri dramatice: Grecia (-15,1%), Italia (0,8%), Portugalia (6,7%) și Spania (10,6%). În cazul României, acest succes remarcabil a fost facilitat, în opinia mea, de două atuuri majore în raport cu celelalte 16 țări incluse în grila de evaluare. În primul rând, România a beneficiat în 2010, imediat după criza financiară din 2008 – 2009, de cea mai redusă rată de fiscalitate din UE 27 (27,1% din PIB). Iar această rată a scăzut cu 2,2% în 2019. În al doilea rând, România a beneficiat în această perioadă de grație de cele mai mici niveluri ale datoriei publice comparativ cu celalte 16 țări din eșantionul menționat: 29,6% din PIB în 2010 și 35,3% din PIB în 2019. Aceasta este, pe scurt, istoria unei povești de mare succes.

Din păcate, acest succes puțin scontat a devenit, într-adevăr, istorie. O istorie profund bulversată , așa cum am menționat, nu doar de actuala pandemie care nu se mai termină, ci și de o decizie guvernamentală extrem de nocivă, o adevărată nenorocire, o decizie care a fost legiferată la sfârșitul anului 2019. În continuare, este prezentată istoria acestei nenorociri adiacente în raport cu cea pandemică, o istorie în plină desfășurare.

După cum este cunoscut, România a înregistrat în ultimul trimestru din 2019 o creștere economică de 4,1% comparativ cu aceeași perioadă din anul precedent. Dacă comparăm acest nivel cu cel din UE 27, vom constata o mare diferență: 4,1% vs 1,1%. La prima vedere, acest ecart poate fi interpretat ca un mare succes. Însă, doar la prima vedere. Deoarece, rata creșterii econmice a scăzut în UE 27 de la 3% în ultimul trimestru din 2017 la doar 1,1% în aceeași perioadă din 2019. La sfârșitul anului 2019, era, deci,evident că economia UE 27 se apropia cu pași rapizi de stagnare și de recesiune. În acest context, decidenții de la București ar fi trebuit să devină extrem de prudenți în ceea ce privește politica fiscal – bugetară prociclică utilizată pentru accelerarea creșterii economice în perioada 2010 – 2019. Cu alte cuvinte, la București ar fi fost necesară în acel moment mult mai multă prudență în ceea ce privește menținerea deficitului bugetului public și a deficitului de cont curent sub pragurile critice reglementate de Comisia Europeană. Mai ales că România a înregistrat în ultimul trimestru din 2019 cel mai mare deficit în comerțul internațional cu bunuri și servicii din perioada menționată (4,5% din PIB), respectiv niveluri ale deficitului bugetului public (4,4 % din PIB) și deficitului de cont curent (4,1% din PIB) peste pragurile de avarie. Cu toate acestea, decidenții din acel moment de la Palatul Victoria nu au opat pentru cel mai mic rău posibil, o politică fiscal bugetară mai puțin laxă, ci pentru cel mai mare rău posibil, anume o politică fiscal – bugetară periculos de laxă și de prociclică pe fondul stagnării creșterii economice . Drept urmare, deficitul bugetului public, datoria publică și deficitul de cont curent au scăpat de sub control și au atins anul trecut niveluri extreme: 9,2% , 47,3% și 5,2% din PIB.Desigur, această fiscalitate periculos de laxă și de prociclică, de care a „beneficiat” România pe parcursul anului trecut și a celui actual, a atenuat consecințele dramatice ale pandemiei. Dar cu ce preț? Evident, cu cel mai mare preț posibil. Astfel, conform prognozei Fondului Monetar Internațional, datoria publică ar urma să depășească în 2024 pragul critic de 60% din PIB. Însă, datorită persistenței recesiunii în economia UE 27, este posibil ca acest nivel de avarie să fie depășit chiar în 2022 (2), (4), (5), (6), (7).

Dar ce se va întâmpla în România după ce actuala „ploaie de bancnote aruncate din elicopter”, așa cum spunea Milton Friedman, se va opri? Evident, va urma Marea Resetare. Și ce va întâmpla după aceea? Se va întâmpla exact ceea ce s-a întâmplat și se întâmplă și acum în Grecia sau Argentina. În primul rând, va fi mărită povara fiscală prin creșterea semnificativă a actualei rate de fiscalizare. Apoi, vor fi operaționalizate multiple și îndelungate „curbe de sacrificiu” în ceea ce privește salariile, pensiile și cheltuielile pentru protecție socială. Și nu în ultimul rând, Marea Resetare va implica în mod inevitabil managementul necruțător al creditorilor.

În acest context complicat și impredictibil, studiul de caz prezentat anterior reflectă faptul că economia României a fost bulversată în ultimul an și jumătate de o dublă nenorocire. Mai întâi, guvernanții au optat, foarte probabil din rațiuni electorale, pentru o relaxarea fiscal- bugetară nesustenabilă. Apoi a izbucnit actuala pandemie. Iar după toate acestea va urma Marea Resetare, o resetare care implică privațiuni dramatice pe parcursul mai multor decenii și un management necruțător al creditorilor. Rezultă, deci, că o nenorocire nu vine niciodată singură…

Surse de date:

1. Eurostat (nama_10_gdp), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=nama_10_gdp&lang=en ;

2. Eurostat (gov_10dd_edpt1), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10dd_edpt1&lang=en;

3. Eurostat (gov_10a_taxag), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10a_taxag&lang=en;

4.Eurostat (namq_10_gdp), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=namq_10_gdp&lang=en;

5. Eurostat (bop_qdp6_q), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=bop_gdp6_q&lang=en;

6. Eurostat (gov_10q_ggnfa), https://appsso.eurostat.ec.europa.eu/nui/show.do?dataset=gov_10q_ggnfa&lang=en;

7.International Monetary Fund, https://www.imf.org/en/Publications/WEO/weo-database/2021/April.

Timișoara, 6 mai 2021 Nicolae Țăran