În urma evenimentelor LuxLeaks și Panama Papers, Parlamentul European lucrează cu prioritate asupra legislației din domeniul impozitării.

Într-un moment în care societățile și economiile încearcă să iasă din criză, eurodeputații cer mai multă transparență și examinează practicile greșite pentru a putea crea o impozitare corectă în UE.

Comisia pentru decizii fiscale și alte măsuri similare a întocmit în noiembrie 2015 un raport care conține opțiuni pentru o impozitare corectă și transparentă în UE.

Cea de-a doua comisie pentru decizii fiscale a continuat activitatea acesteia din decembrie 2015 și va alcătui un raport nou cu pașii necesari pentru a combate evitarea impozitării în cazul întreprinderilor.

În ceea ce privește mandatul pentru comisia de anchetă din scandalul Panama Papers, acesta va fi confirmat în timpul unei ședințe plenare în mai.

Prin raportul Dodds-Niedermayer adoptat în decembrie 2015, Parlamentul European și-a exprimat recomandările privind combaterea planificărilor fiscale agresive ale corporațiilor. Acesta este principalul raport, după scandalul LuxLeaks, care conține măsurile legale pe care trebuie să le urmeze UE și statele membre și care continuă munca începută de prima comisie pentru decizii fiscale (TAXE1).

De asemenea, Parlamentul a cerut, după propunerea Comisiei din aprilie 2016, ca fiecare țară să declare profiturile, impozitele și subvențiile companiilor și o nouă definiție UE pentru „paradisurile fiscale”.

În mai 2015, au fost adoptate prin codecizie, măsuri mai strice privind spălarea banilor, iar directiva referitoare la spălarea banilor va obliga statele membre să păstreze registre cu informațiile „beneficiarilor efectivi” și ale celorlaltor entități juridice.

Statele membre pot să implementeze legislația până la 26 iunie 2017, revelațiile Panama Papers subliniind importanța acestei chestiuni.

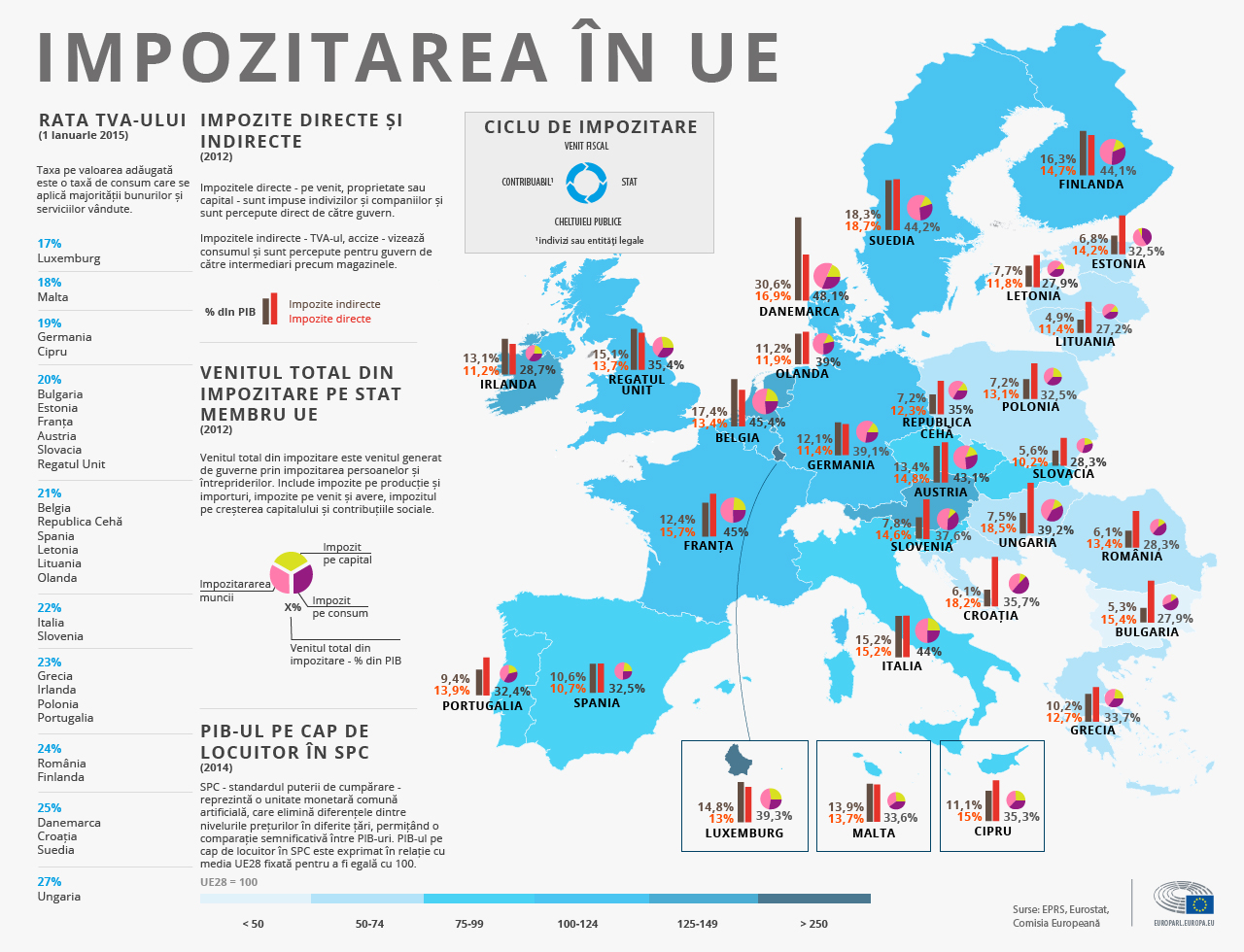

Infograficul compară veniturile statelor membre în urma impozitelor directe și indirecte, arătând, de asemenea, veniturile fiscale totale ca procent din PIB. Acesta din urmă este împărțit între impozitele pe capital, consum și muncă.

Infograficul compară veniturile statelor membre în urma impozitelor directe și indirecte, arătând, de asemenea, veniturile fiscale totale ca procent din PIB. Acesta din urmă este împărțit între impozitele pe capital, consum și muncă.

Parlamentul European este consultat în legătură cu măsurile împotriva evitării impozitării.

Această lege este răspunsul UE la planul de acțiune al OECD cu privire la „erodarea bazei de impozitare si transferul profiturilor” (BEPS) și conține șase măsuri cheie pe care trebuie să le îndeplinească statele membre.

De exemplu, una dintre măsuri este împotriva mutării profiturilor într-o țară cu impozite mai mici sau fără impozite.

Eurodeputații vor vota poziția Parlamentului în sesiunea plenară din iunie.

Schimbul de informații legate de impozitarea marilor multinaționale între autoritățile fiscale face obiectul unei alte legi asupra căreia este consultat Parlamentul.

Conform propunerii, marile multinaționale (cu venituri globale de peste 750 de milioane de euro) trebuie să trimită statului în care este găzduită legal compania principală un raport cu impozitele plătite în fiecare țară.

Statul gazdă trebuie apoi să distribuie această informație către celelalte state în care își desfășoară activitatea compania.

Comisia pentru afaceri economice a insistat pentru accesul deplin al Comisiei Europene la aceste informații.

O directivă privind schimbul automat de legi fiscale între state a fost adoptată de Consiliu în decembrie 2015.

Parlamentul (care este consultat asupra acesteia) a spus că acordul este „o oportunitate ratată”, deoarece noile reguli nu includ acordurile privind fiscalitatea din alte state membre și restricționează accesul Comisiei la aceste informații.

În aprilie 2016, Comisia a publicat o propunere privind normele de transparență fiscală publică pentru societățile multinaționale (Parlamentul ceruse aceste norme în raportul Dodds-Niedermayer).

Conform acesteia, marile multinaționale (cu venituri globale de peste 750 de milioane de euro) trebuie să facă publică informația legată de locul în care își realizează profiturile și cel în care își plătesc impozitele în UE.

Procedura ce va fi urmată este cea de codecizie.

Încă nu s-a fixat data pentru votul în Parlament.

În a doua jumătate a anului 2016, Comisia Europeană urmează să propună legi privind o bază comună pentru impozitarea companiilor și o listă neagră comună cu jurisdicții ne-cooperative în domeniul fiscal.

{kind=link}